יש איזו טענה שצפה ועולה בכל פעם שמתגלים סימנים של חולשה בשוק הדיור והיא שהקבלנים יבנו פחות דירות, מה שיקטין את ההיצע ויגדיל את המחיר.

photo by:

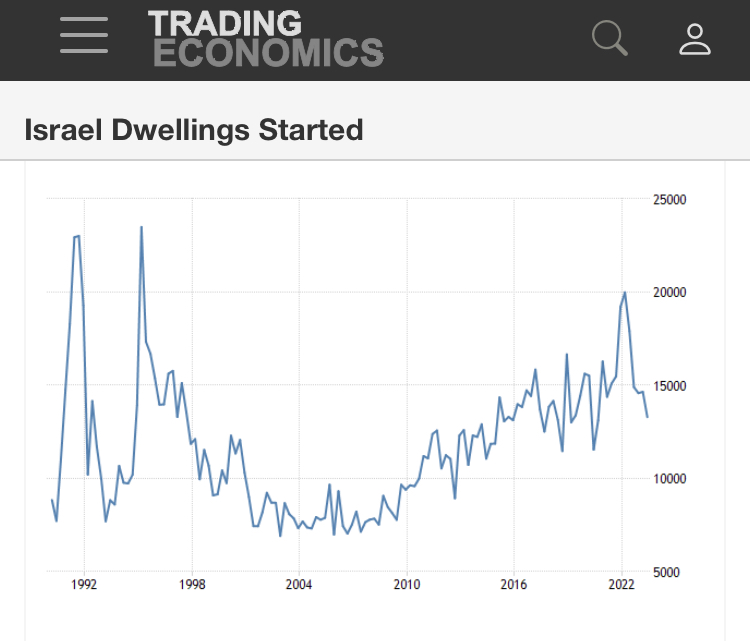

החלק הראשון של הטענה נכון, כבר כמעט שנה שמספר התחלות הבניה בארץ בירידה:

בואו אבל נבחן את הדברים בפרספקטיבה הסטורית, הנה אותו הגרף עם נתונים שנמתחים אחורה יותר בזמן, כדאי להדגיש שהתצוגה בגרפים האלו על בסיס רבעוני, המספרים המוצגים הם של דירות לרבעון:

הירידה במספר התחלות הבניה היא דרמתית, אבל אפילו שכך מספר התחלות הבניה עדיין גבוה למדי כך שהיצע הדירות לא כל כך מהר יקטן.

תבואו עכשיו בוודאי ותגידו שגם האוכלוסיה בארץ גדלה ואני לא יכול להתייחס רק לכמות הדירות שנבנית, ואז אני אגיד ״או, טוב שהעליתם את הנושא״ כיוון שעליו אני רוצה לכתוב בפוסט הזה.

המדובר הוא בטענה נפוצה אחרת שעולה לפרקים בהקשר המדובר והיא שכמות השטח הזמין בישראל קטנה והאוכלוסיה רק הולכת וגדלה, זה בדרך כלל מגיע כהקדמה לאמירות בסגנון ״כדאי שתקנו דירה עכשיו כי המחיר הולך לירח ואז לכוכבים ואז לאינסוף כפול אינסוף בחזקת אינסוף בריבוע״. זה טיעון שעל פניו נשמע משכנע, אבל בואו נבדוק את הנתונים.

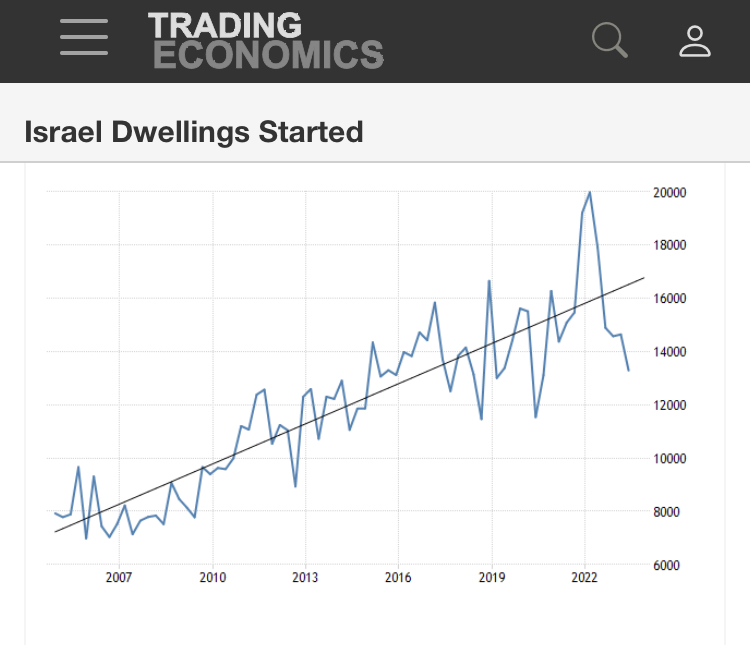

אם תבחנו את הגרף למטה תראו שבמהלך עשרים השנים האחרונות קיימת מגמה במספר התחלות הבניה בארץ. המידע רועש אמנם והגרף תנודתי מאוד, התנודתיות גם הולכת ומחריפה (תופעה מעניינת כשלעצמה) אבל המגמה ברורה:

בחישוב גס ניתן לראות שקצב הגידול בהתחלות הבניה עמד על 4.5% שנתי. זה הביא אותנו מקצב ממוצע של 7000 התחלות בניה לרבעון בשנת 2004 לקצב ממוצע של 17000 דהיום.

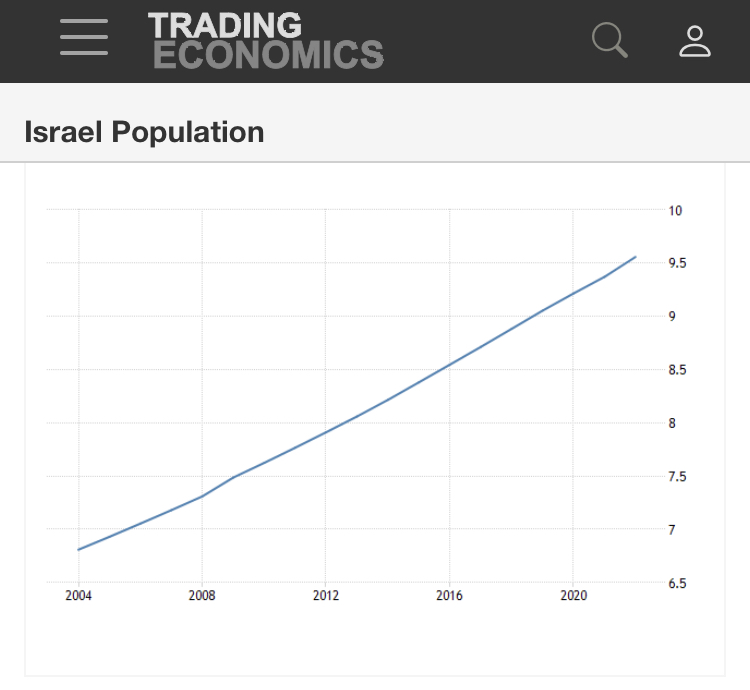

בואו נבחן מה קורה מבחינת דמוגרפיה:

אוכלוסיית ישראל צמחה בחישוב גס ב- 1.8% בשנה בעשרים השנים שחלפו.

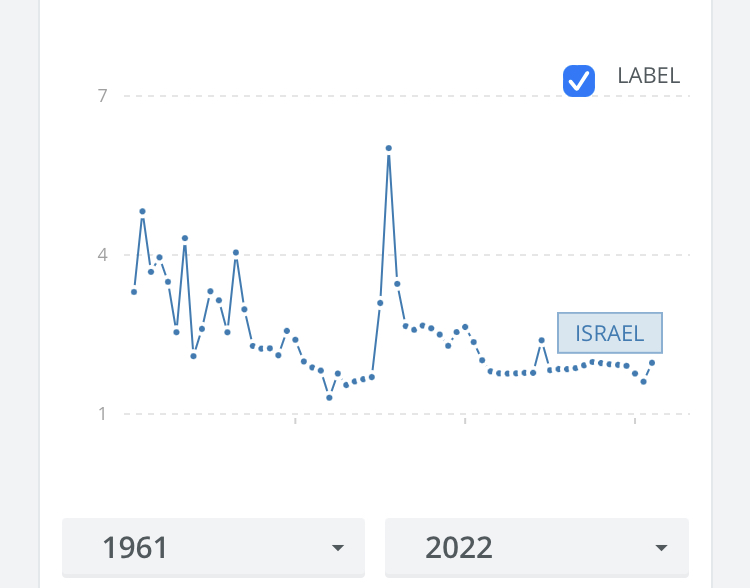

קצב גידול האוכלוסיה בישראל אגב קבוע יחסית בשנים האחרונות והוא נמוך בראיה היסטורית:

בשורה התחתונה – בעשרים השנים האחרונות קצב הגידול בהתחלות הבניה כפול מקצב גידול האוכלוסיה בישראל למרות המחסור כביכול בשטח.

ניתן כמובן לטעון שהנקודה בה התחלתי למדוד לפני עשרים שנה היתה נקודה בזמן של מחסור אדיר בדירות ונדרש קצב בניה גבוה להדביק את הפער, אבל זה לא המצב. הייתי פה ב -2004, הדירות היו זולות ולא זכור לי מחסור.

יתכן ויש דרכים הגיוניות להצדיק את מחירי הדירות הגבוהים בארץ, יתכן גם שיש איך להצדיק המשך עליה במחיר, אבל הדמוגרפיה נכון להיום איננה אחת מהן.

מקורות:

https://tradingeconomics.com/israel/housing-starts

אם עליית המחירים הייתה יכולה להיות מוסברת מכמות אוכלוסיה ומיעוט שטח אז העיר הכי צפופה בארץ הייתה גם העיר הכי יקרה בארץ.

במציאות מחירי הדירות לא מושפעים מדמוגרפיות ושטחים (כמה בנייני מגורים בעלי מספר קומות דו-ספרתי היו בארץ בעבר? האם אנחנו אפילו מתקרבים לצפיפות של ניו-יורק/סין/יפן?) אלא מכספי המשקיעים.

כל עוד המשקיעים יחשבו שקבלת שכר דירה היא יותר אטרקטיבית מהשקעה חלופית אז הם ימשיכו להעלות את מחירי הדירות.

אם המשקיעים יחליטו ששכר הדירה אינו מהווה תשואה מספקת אז הם יצאו מהשוק ונראה ירידות מחירים בסגנון 1996-2006.

אהבתיLiked by 2 אנשים

מסכים איתך לגבי הצפיפות, אנחנו עוד לא קרובים למחסור בשטח.

מצד שני נצטרך ללמוד לחיות יחד בצפיפות כזו, זה ידרוש שינוי תודעתי והתנהגותי.

לגבי התשואה משכירות, גם אני חשבתי כמוך שזה השיקול העיקרי, אבל נוכחתי עם הזמן שמשקיעים מסתכלים גם (ובתקופות בועתיות אולי בעיקר) על עליית הערך הצפויה.

אהבתיLiked by 2 אנשים

חברים יקרים שלי, אתם שניכם נורא חכמים, מנומקים, מסודרים וידענים בכל מה שקשור לגרפים, עובדות ומספרים… אבל תסלחו לי אם אני משתעמם מכם כמו בעל השיער הסגול, וקורא לכם לא רלוונטיים 🙂

רוצו לקנות דירה כי דמוגרפיה?

לא.

רצים לקנות דירה כי 4 קירות הם נכס ***מוחשי***, שרואים בעיניים, ומרגישים עם המברשת צבע והשפכטל, ורוב המשקיעים בארץ (חוץ מאלו המקצועיים, וגם חלקם הלא מועט של המשקיעים המקצועיים) הם עמך ישראל שמעמיס דירה בצפון/דרום בפריפריה איפה שזול, או במרכז איפה שיקר (והשכירות מדהימה) כי 4 קירות הם מבינים וכי שוק ההון הם לא מבינים.

מה באמת יותר פשוט ממה שעומד מול העיניים בראש ובראשונה?

אין מה לסבך.

הגרפים והעובדות שלכם נכונים ויפים לבלוגים וכתבות ומתעלמות מהתכל'ס – אנשים יודעים להתעסק עם בנק ועם יועץ משכנתאות, ומול מוצר שהוא 4 קירות שהם רואים אותו בעיניים, מגיעים לשכונה שלו כדי לבדוק אם יש בה נרקומנים ובתי ספר, אם ה- 4 קירות צריכות שיפוץ וכו' וכו'.

להתעסק עם בנק ויועץ משכנתאות ושפת הדיור – קל יותר, מוכר יותר, ההורים אפילו דיברו על זה פעם, פיסבילי יותר. קרקע מוכרת.

לעומת זאת…

להתעסק עם בנק או בית השקעות ויועץ השקעות?… בורסה?

הקזינו הזה? מדדים? אג"ח? קרנות כספיות? מניות צמיחה? מניות ערך?

What?

השוק יורד, השוק עולה, הבורסה קורסת!!!!, המסכים אדומים!!!!, תשקיע בזה ותשקיע בזה… אנשים שהם לא משקיעים מקצועיים לא מבינים בזה, לא רוצים להבין בזה, מתעלמים מהאפיק הזה ולא מוכנים לשמוע על הקזינו הנ"ל.

והתנודתיות? נראה לכם שאנשים מוכנים לקבל כזו תנודתיות?

ולקבל את המוכנות הזו לסיכון תמורת אותו רווח מהתנודתיות?

מה הסיכון בדירה? סתימה בכיור? דוד שמש שהתפוצץ?

את זה הם מכירים. בזה הם יודעים לטפל. את זה הם יודעים איך ולמה לשלם.

לא יעזור כלום.

רוב העם, כולל המשכילים שבו (!!!), כולל אלו עם תואר ראשון כמו מעל חצי ממדינת ישראל, יודעים מה זו דירה להשקעה, 4 קירות, ולא מעוניינים ולא מוכנים לשמוע על תיק השקעות והקצאת נכסית ובורסה-קזינו וכו'.

1. וכמובן שאיפשהוא במהלך הפוסט והתגובות יש התעלמות לא מכוונת אלגנטית ממס רווחי הון של 25% על כל רווח בשוק ההון, ושהוא תמיד מהשקל הראשון.

זאת לעומת משכירי דירות שמקבלים אחלה של פטור עד סכום יפה מאוד של 5,471 ש"ח בחודש, בלי לשבור שום ראש עם שום כלום, עם לדעת או בלי לדעת, והם פשוט לא צריכים לעשות כלום בשביל הפטור הזה…

"יחיד שמשכיר דירה או דירות למגורים יכול לקבל פטור מלא ממס על הכנסותיו משכר הדירה בכל חודש שבו הכנסות אלה אינן עולות על 5,471 ₪ באותו חודש (נכון ל-2023)".

וגם מכל הסכום הזה, הם יכולים להתעלם בכיף ואף אחד לא יבוא אליהם בטענות, וזה לא שרשות המיסים רודפת אחרי אנשים שמשכירים דירה ומתחילה לחקור כל שוכר כמה הוא משלם למשכיר שלו.

אני אתפלא אם אפילו 5% מהפטור הזה נאכף, ואני ממש מפרגן.

לעומת מס רווחי הון של 25% שתמיד נאכף כי מדובר בגופים מוסדיים מסודרים ומפוקחים מהשקל הראשון.

2. ושוב התעלמות אלגנטית קלה ומובנת מזה שאנשים, אפילו המשכילים שבהם, לא מבינים בכלל מה זה מגן מס בתיק השקעות (ניצול הפסדים בתיק ההשקעות כדי לקזז מהמס על רווחי ההון) ואיך מממשים אותו מול רשות המיסים (מגישים טפסים מעיקים ולא נעימים לבד או עם רואה חשבון ולרוב האנשים הממוצעים מה להם ולרואה חשבון ולמה להתעסק עם זה בכלל), או מה זה FIFO בתיק השקעות (אגב, גם אני לא מבין בזה בכלל).

וזה לעומת דירה להשקעה, שבה המיסים שקופים יותר יחסית ויותר קלים לעיכול, כמו במכירה שלה אם מוכרים בכלל (מס שבח) או בכלל שלא משלמים כלום.

3. אני מכיר הרבה יותר משקיעים כבדים ב- 4 קירות שהם לא חכמים גדולים בכלל (שוב, יועץ משכנתאות הרבה יותר נגיש ומדבר בשפה שהעם מכיר לעומת יועץ השקעות), מאשר אנשים שאשכרה מבינים בכלל מה זה שוק ההון ומהן מניות.

ממש לא מזמן גיליתי שלדוד שלי יש משהו כמו לפחות 5 דירות להשקעה, שהוא צבר במהלך השנים, ושהוא ממש אסף לו סל של ביצי זהב שמניב לו שכירויות מטורפות בכל חודש.

אדם יחסית ממוצע שההבדל הוא שהוא לא שכיר אלא בעל עסק להסעות מאוד בינוני באחת מערי הפריפריה.

אלו המשקיעים הישראלים. העמך.

אנשים רגילים, לא מוצלחים במיוחד, לא הייטקיסטים במיוחד.

לא יודע אם עניתי או הגבתי בכלל לנושא של הפוסט.

פשוט קראתי את התגובות ובכל פעם שאני קורא על שוק הדיור הישראלי, אנשים עם גרפים ועובדות ממש מתעקשים להתעלם מהפסיכולוגיה של המשקיע הישראלי המצוי.

אנחנו בבור עמוק מאוד.

אני מבטיח לכם שגם אם יורידו את מס רווחי ההון ל- 1%, מעט מאוד ישראלים ירוצו לפתוח תיקי השקעות וימכרו את הדירות להשקעה שלהם.

האוכלוסיה הישראלית כבר מורעלת ממזמן בכל מה שקשור ל- 4 קירות.

באמת שאני מרגיש שזה "קרב" אבוד.

ומילה אחרונה לסיום, אני תמיד מדגיש מול אנשים שפותחים איתי בשיחה על הנושא הזה שלא חסרות שום דירות בישראל.

אפילו לא דירה אחת.

עובדתית – אנשים לא גרים ברחוב.

עובדתית – מי שרוצה למצוא איפה לגור, עם או בלי להתפשר, מוצא איפה לגור.

זה לא מוצר שהוא במחסור.

אולי הביקוש לדירות X ספציפיות גדול מההיצע לדירות X ספציפיות, אבל הוא ממש לא במחסור כמו שלפעמים קורה עם ביצים (מתוכנן), חלב (מתוכנן) ונייר טואלט בקורונה (לא מתוכנן).

אין שום מחסור בשוק הדירות הישראלי ולא רואים משפחות שאומרות שאין להן איפה לגור והן גרות בקראוונים כי לא מצאו את הדירה X שלהם.

תודה ושבוע טוב לכם 🙂

אהבתיLiked by 1 person

אין לי באמת מילה רעה לומר על השקעות נדל״ן באופן כללי.

השקעה בנדל״ן יכולה להיות פנטסטית כשהיא מתבצעת במחיר הנכון ובשוק הנכון.

אבל המחיר כבר הרבה זמן נמצא על הסקאלה באדום בוהק ועל זה הפוסט הקודם שלי.

אנשים גם נוטים להצדיק כל מחיר באמתלות שאינן מתכתבות עם המציאות ועל זה הפוסט הנוכחי.

בסביבה הנוכחית השקעה בנדל״ן מביאה סיכונים לא מבוטלים ויש לי הרגשה שרבים לא מודעים אליהם.

אולי גם על זה יבוא פוסט, מזהיר מראש (;

אהבתיLiked by 2 אנשים

מה שלומך איש יקר 🙂

אתה כבר מודע לכך שסלוגן נפוץ בכתביי הוא "הפסיכולוגיה תמיד מנצחת את המתמטיקה" ואני בהחלט מסכים עם היתרונות הפסיכולוגיים הרבים שיש לנדל"ן להציע ולכן אני לא ממליץ לאף אחד להימנע משוק הנדל"ן.

אני כן דוגל בהנגשת העובדות והמתמטיקה עבור אנשים שמעוניינים בכך ומבחינה מתמטית טהורה לדירות יש נחיתות השקעתית לעומת אלטרנטיבות השקעה אחרות (כגון השקעה מחקה מדד אמריקאי רחב ו/או השקעה מפוזרת בסגנון קנה-והחזק בחברות ששולטות על העולם).

למרות שאני לא מביע התנגדות כשאנשים רוצים לקנות דירה אני כן מביע התנגדות כשהם עושים זאת בלי להבין.

טענת שאנשים "מבינים את יועץ המשכנתאות" אבל המציאות בשנתיים האחרונות הוכיחה בדיוק את ההיפך כשהאינלפציה התחילה לעלות וכמות האנשים שלא הבינו שהמשכנתא שלהם יכולה לזנק בכזו חדות גדלה עד כדי שזה הפך לנושא נפוץ בתקשורת הכלכלית.

אני חושב שיש בהדל עצום בין להצהיר ש-"אני מוכן להתפשר ולקנות דירה" לבין "אני מוכן שלא ייכנסו לי לחשבון הבנק כ-16 מיליון שח אקסטרא לעומת השקעה אלטרנטיבית רק בשביל שהדירה שאני גר בה תהיה רשומה על שמי בטאבו".

נ.ב.

ה-16 מיליון הוא מספר מחושב שמתבסס על ההיסטוריה האישית שלי מרכישת דירה בגיל צעיר במקום להשקיע את הכסף בהשקעה שהייתה זמינה וידועה לאחרים בזמנו אבל אני לא רציתי לשמוע עליה בכלל (ללא "הטיית השורדים" וללא צורך ב-"ידיעת העתיד").

נ.ב.ב.

אני לא מתעלם ממיסוי אבל הוא ממש רחוק מלכסות על הפער בתשואות ארוכות הטווח בין נדל"ן (שסובל מפחת) לבין השקעות אלטרנטיביות (שמקבלות רוח-גבית מצמיחה כלכלית והתפתחות טכנולוגית).

אני מעדיף לא לתת לזנב המס לקשקש בכלב ההשקעה.

אהבתיLiked by 1 person

דעת ואדם, אתם שניכם בלוגרים יקרים לי מאוד, חריפים, מנומקים, שכלתנים, דעתנים, רהוטים ומקצועיים, ואני מאוד מעריך אתכם ועוקב אחרי מה שאתם כותבים ומפרסמים כי אתם תורמים לידע הפיננסי שלי לאין שיעור ומשפרים בפועל את החיים שלי ושל אחרים שאני משפיע עליהם (= חופר להם בבוראס).

ואני מודה לכם על זה 🙂

מה שכתב דעת היקר, "הפסיכולוגיה תמיד מנצחת את המתמטיקה" – נראה לי שזה פשוט מסכם ה-כ-ל.

זה שוק הדיור הישראלי בזעיר אנפין.

פה בארץ, אנשים שקונים דירות, להשקעה או מגורים, מונעים כמעט תמיד בצורה אקוטית על ידי הפסיכולוגיה של שוק הדיור הבועתי הישראלי.

אני מכיר אנשים, שהלכה למעשה מרגישים ככשלון בחייהם רק כי לא הצליחו או לא מצליחים לחשוב על לקנות דירה.

לא משנה מה הם עשו בחיים – היו לוחמים שסיכנו את חייהם בצבא, עבדו ועובדים ומפרנסים את עצמם לגמרי ללא שום תלות כלכלית או עזרה מההורים, טיילו בחו"ל שנה מהחיים וכו' – הם פשוט מרגישים כשלון.

אוכלוסיה שלמה שהפסיכולוגיה המוקצנת בה לעבר 4 קירות מנתבת אותה לאפיק השקעה אחד ויחיד בלבד (רוב האנשים שאני מכיר נטולים כל מוצר השקעה חוץ מקרן פנסיה מקיפה ואולי קרן השתלמות), ופסיכולוגיה שלמה שגורמת לאנשים שלא מצליחים להשיג קיר אחד מתוך אותם 4 קירות ככשלון בחיים.

וצדק גם דעת שאנשים אשכרה לא הבינו איך הם מושקעים ב 4 הקירות שלהם והיו חסרי אונים מול ריבית בנק ישראל שעלתה… זה מדהים כמה שטפו להם את המוח ולא הסבירו להם את התרחישים ההגיוניים.

אדם, אני כמובן מחכה בציפייה לפוסט המשך על סיכונים בהשקעה בנדל"ן (אני מניח שאתה לא מתכוון להשקעה בנדל":ן למגורים).

תודה לכם אנשים טובים.

אהבתיLiked by 1 person